让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-09-18 08:42 点击次数:149

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对聚和材料进行照管并发布了照管讲演《光伏银浆龙头,受益于N型迭代+布局上游降本》,本讲演对聚和材料给出买入评级,现时股价为26.35元。

聚和材料(688503) 光伏银浆龙头。公司是大家光伏银浆龙头,2024H1,公司收场买卖收入67.65亿元,同比增长61.79%;收场归母净利润2.99亿元,同比增长11.08%。2023年度,公司光伏银浆出货量为2002.96吨,同比增长46%,成为行业历史上首家年光伏导电银浆出货量跨越2000吨的企业,在光伏正银大家市集占有率达到34.40%,无间全行业第一位的排行。 N型迭代加快,银浆算作有望量利皆升。1)量增:N型电板银耗更高,N型放量有望鼓舞银浆需求补助。把柄CPIA,23年P型电板正银耗量约59mg/片,N型TOPCon电板银浆耗量约109mg/片,HJT电板低温银浆耗量约115mg/片;相较PERC的正银耗量,TOPCon电板单片银浆耗量补助80%以上,HJT电板单片银浆耗量近乎翻倍,因此银浆需求有望随N型放量而补助。 2)利增:N型电板银浆加工费更高,LECO导入助推溢价补助。比拟PERC银浆,N型电板银浆的技巧难度更高,加工费溢价显豁;LECO技巧于24Q2成为TOPCon标配,需要配套低侵蚀性的专用银浆,技巧难度更大,且能提供LECO银浆的供应商较为有限,进一步助推加工费补助。 产物+供应链+客户+规画上风自若龙头地位。1)产物:银浆产物质能优异,多种技巧阶梯全心事,包括PERC、TOPCon、HJT、X-BC以及钙钛矿叠层导电浆料等。2)供应链:布局上游银粉和玻璃粉,凹凸游深度协同,股指期货配资保险原材料供应并降本。公司现时量产银粉单月产能跨越40吨,单月销售跨越20吨;常州3000吨银粉有望在24Q4投产,25年展望收场千吨出货,有望带来10万元/吨净利润的增益;此外诡计了年产300吨玻璃粉名目。3)客户:优质客户资源丰富,客户粘性高,握续增强公司可握续发展能力。4)规画:资金上风显贵,控费能力开头。公司应收账款盘活率开头,营运资金上风显贵;毛利率处于行业开头水平,时辰用度率较低。5)布局非光伏业务,打造第二增长极。在非光伏银浆规模,告捷研发出ECA导电胶、能源储能用聚氨酯导热胶与结构胶,以及新一代组件封装所需的新式定位胶、阻水胶和绝缘胶。此外,公司还告捷将导电技巧与粘接界面技巧拓展至耗尽电子、汽车电子和光学器件行业。 投资残酷:咱们展望公司2024-2026年营收鉴识为162.50/190.50/223.19亿元,对应增速鉴识为57.9%/17.2%/17.2%,归母净利润鉴识为6.52/7.98/9.69亿元,对应增速鉴识为47.5%/22.3%/21.5%,把柄9月13日收盘价计较,对应PE为10X/8X/7X。公司是光伏银浆龙头,受益于N型迭代带来的加工费溢价红利,并进取游布局保险供应链安全并降本,初度心事,给以“推选”评级。 风险教唆:下贱需求不足预期、N型迭代不足预期、原材料价钱波动、应收账款信用减值风险等。

本站数据中心把柄近三年发布的研报数据计较,华夏证券唐俊男照管员团队对该股照管较为深切,近三年预测准确度均值为79.47%,其预测2024年度包摄净利润为盈利7.08亿,把柄现价换算的预测PE为6.16。

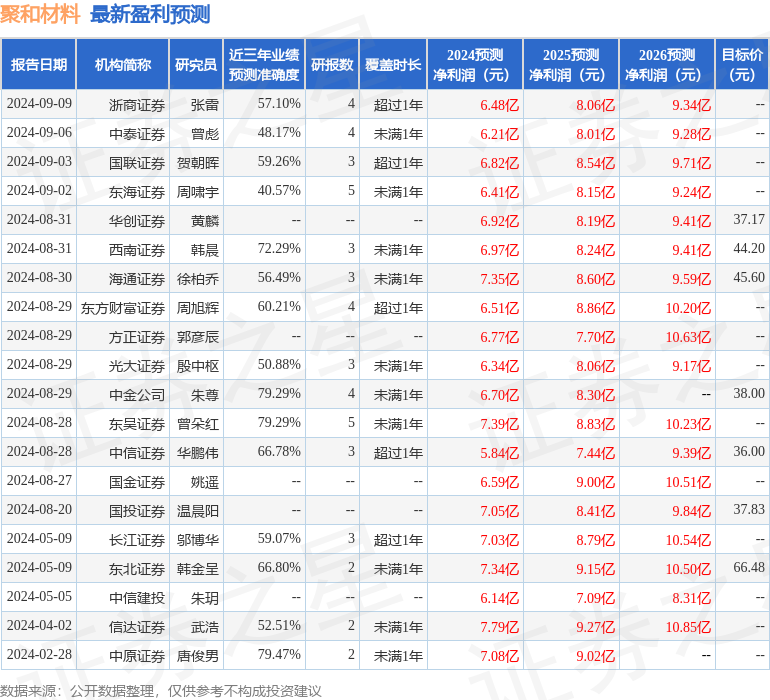

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增握评级4家;当年90天内机构看法均价为46.1。

以上施算作本站据公开信息整理,由智能算法生成,不组成投资残酷。

Powered by 华泰配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有