让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-03-21 13:10 点击次数:94

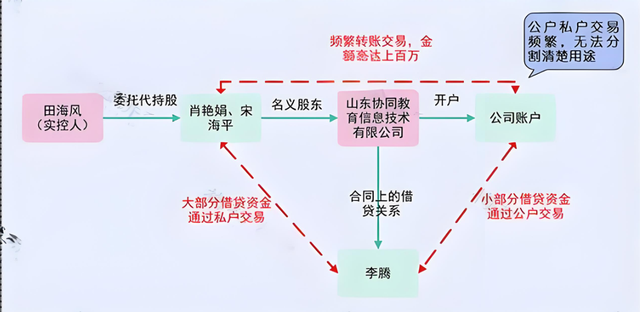

最高法:公户私户正常生意,组成财产混同!

二、最终判决

1、根据《司帐法》、《税收征收贬责法》、《企业司帐基本准则》等关连章程,公司应当使用单元账户对外开展盘算行为,公司账户与贬责东说念主员、鼓动账户之间不得进行非法的资金交游,以保证公司财产的孤独性和正常的经济标准。

2、协某理解公司的账户与肖某娟、宋某对等鼓动的账户之间存在多半、正常的资金交游,且资金用途复杂2025年公转私涉税风险领略及合规指点判决田某风、肖某娟、宋某平对涉案告贷承担连带送还牵涉。

一、战略升级:穿透式追责与监管时代翻新

当然东说念主无穷连带牵涉

2025年1月起握行的《税收征管法》改进案明确,公转私情易中的内容受益东说念主(如鼓动)、操作主说念主(如财务)需承担无穷连带牵涉,税务查抄案件泄漏34%的涉案当然东说念主被追责。

金四“天网”监控

银行、物流、社保等多维度数据买通,系统自动预警荒谬活水。举例:

境内私户单笔进账超50万元、公户转账超200万元触发监控;

正常拆单(如每周固定转9.5万)或规定性夜间转账将被AI判定为可疑生意。

二、三大高风险行为与典型案例

资金流动荒谬

回流预警:公转私后24小时内资金回流超50%;

高频转账:单一私户月收公转私超5次或累计超100万元;

大额灭绝:广东某雇主每月以“备用金”模式转49万至私卡,被判定变相分成,补税罚金超100万。

用途违法

私户资金用于购房、答理等非盘算用途占比超30%,可能被追缴税款。

短处模式操作

鼓动以“告贷”模式转出1800万元购国外房产,股指期货配资因未送还、无利息商定,被认定为分成,补税滞纳金672万元。

三、合规操作中枢淡薄

账户分离与用途设施

严格分辨公私账户,盘算资金仅通过公户流转,分成、工资需完税后转私户;

私户大额进账需留存契约、完税阐发等把柄(如备注“2025年XX契约尾款”)。

税务磋议旅途

通过税收凹地设置个体工商户(年450万额度内个税0.5%)或有限公司(所得税率低至1%),裁汰轮廓税负至3%-9%。

风险自查重点

核查是否存在“其他应收款”永久挂账、资金流向与盘算规模不匹配等问题;

幸免个东说念主账户代收企业账款,尤其是新兴行业从业者(如主播、微商)。

四、回来

2025年公转私监管已变成“数据穿透+当然东说念主追责”的双重高压态势,企业及个东说念主需从资金流向、账户贬责、税务陈述三方面全面合规。任何试图通过拆单、短处模式灭绝监管的行为,均可能濒临补税、罚金以致处分,导致公司财产与鼓动财产无法进行分辨。

有任何财税、股权等关连问题可在辩驳区商酌或问我哦!

▍ 声明:

2、上述内容仅供环球参考和学习之用,不手脚内容操作依据。

Powered by 华泰配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有